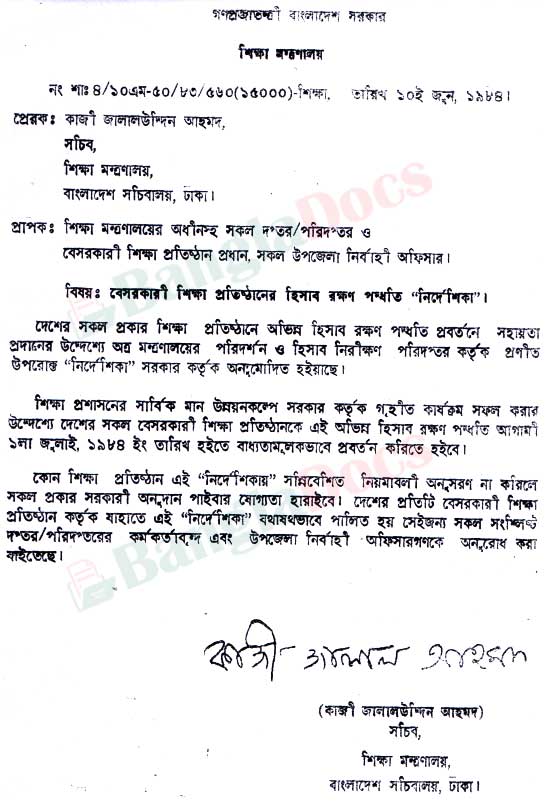

বেসরকারি শিক্ষা প্রতিষ্ঠান হিসাব রক্ষণ পদ্ধতি নির্দেশিকা ১০ জুন ১৯৮৪ খ্রি: তারিখে প্রকাশিত হয়। তৎকালীন শিক্ষা মন্ত্রণালয়ের সচিব কাজী জালাল উদ্দিন আহমদ স্বাক্ষরিত বেসরকারি শিক্ষা প্রতিষ্ঠানের হিসাব রক্ষণ পদ্ধতি বা নির্দেশিকা নিয়ে বাংলা ডকস ডট কম এর আজকের আয়োজন। হিসাবরক্ষণ একটি প্রতিষ্ঠানের জন্য অত্যাবশ্যকীয় কাজ। বেসরকারি স্কুল, কলেজ, মাদ্রাসা ও কারিগরি প্রতিষ্ঠানে কিভাবে হিসাব রাখতে হবে তা অনেক আগেই শিক্ষা মন্ত্রণালয় করতে নির্দেশনা আকারে দেয়া হয়েছিল।

আমাদের পাঠকদের মধ্যে একটা বিশাল অংশ বেসরকারি শিক্ষাপ্রতিষ্ঠান সমূহে কর্মরত আছেন। তাদের অনুরোধে আজ বেসরকারি শিক্ষা প্রতিষ্ঠানসমূহের হিসাবরক্ষণ পদ্ধতি বা নির্দেশিকা যা স্মারক নং-৪/১০এম-৫০/৮৩/৫৬০(১৫০০০)-শিক্ষা, তারিখ- ১০ই জুন ১৯৮৪ খ্রি: প্রেরণ করা করা হয়েছিল সেটি বিস্তারিত বিবরণসহ আলোচনা করা হবে।

Contents

বেসরকারি শিক্ষা প্রতিষ্ঠান হিসাব রক্ষণ

প্রতিষ্ঠান সরকারই হোক বা বেসরকারি হিসাবরক্ষণ অত্যন্ত গুরুত্বপূর্ণ একটি কাজ। প্রতিষ্ঠানের অস্তিত্ব নির্ভর করে তার হিসাব রক্ষণের উপর। সঠিকভাবে হিসাব না রাখা গেলে একটি প্রতিষ্ঠানকে নানাবিধ হুমকির মুখে পড়তে হয়।

স্বাধীনতার পরবর্তী সময়ে সর্বপ্রথম তৎকালীন শিক্ষা মন্ত্রণালয়ের সচিব কাজী জালাল উদ্দিন আহমদ বেসরকারি শিক্ষা প্রতিষ্ঠানের হিসাব রক্ষণ পদ্ধতি নির্দেশিকা প্রণয়ন করে সকল শিক্ষা প্রতিষ্ঠান প্রধান, উপজেলা নির্বাহী কর্মকর্তাগণ এবং শিক্ষা সংশ্লিষ্ট সকল কর্মকর্তাগণের জন্য বেসরকারি শিক্ষা প্রতিষ্ঠান হিসাব রক্ষণ পদ্ধতি নির্দেশিকা ১৯৮৪ প্রেরণ করেন।

আরও পড়ুনঃ নতুন শিক্ষাক্রম নিয়ে ভুল তথ্য এবং সঠিক ব্যাখ্যা

অদ্যাবধি বাংলাদেশের বেসরকারি শিক্ষা প্রতিষ্ঠানসমূহ (স্কুল, কলেজ, মাদ্রাসা ও কারিগরি) বেসরকারি শিক্ষা প্রতিষ্ঠান হিসাব রক্ষণ পদ্ধতি নির্দেশিকা ১৯৮৪ অনুসরণ করে হিসাব পরিচালনা করেন।

তৎকালীন সময়ে বাংলাদেশের সকল বেসরকারি শিক্ষা প্রতিষ্ঠানে অভিন্ন হিসাব রক্ষণ পদ্ধতি প্রবর্তনের সহায়তার জন্য শিক্ষা মন্ত্রণালয়ের পরিদর্শনের হিসাব নিরীক্ষণ পরিদপ্তর দ্বারা প্রণীত বেসরকারি শিক্ষা প্রতিষ্ঠান হিসাবরক্ষণ পদ্ধতি নির্দেশিকা ১৯৮৪ অনুমোদন সাপেক্ষে প্রকাশ করা হয় এবং পয়লা জুলাই ১৯৮৪ সাল থেকে তা বাধ্যতামূলকভাবে ব্যবহারের নির্দেশনা দেয়া হয়।

যেহেতু নির্দেশনাটি অনেক পুরনো এবং বেশিরভাগ ক্ষেত্রেই মুদ্রণ গুলো দেখা যায় না তাই আমাদের পাঠকদের জন্য এটি ওয়েব ভার্সন আকারে দেয়া হলো। চাইলে পিডিএফও ডাউনলোড করা যাবে।

১. পটভূমি

ক. ১৯৭৮ সালের ৬ ডিসেম্বর বেসরকারি স্কুল, কলেজ ও মাদ্রাসায় শিক্ষকবৃন্দের চাকুরীর সমন্বিত শর্তাবলী নির্ধারণ এবং বেতন ও সরকারি অনুদান বৃদ্ধি সম্বন্ধে একটি সরকারি প্রেস নোট জারি করা হয়। এই প্রেস নোট অনুসারে ৮ মে ১৯৭৯ তারিখে বেসরকারি শিক্ষা প্রতিষ্ঠানসমূহের শিক্ষকবৃন্দের জন্য নূন্যতম বেতন প্রণয়ন ও প্রবর্তনের বিষয়টি বিবেচনার উদ্দেশ্যে নিন্মুক্ত উচ্চ পর্যায়ের কমিটি গঠন করা হয়ঃ

| ক্রম | সদস্যের নাম | পরিচয় | কমিটিতে পদবী |

| ০১ | জনাব কাজী আনোয়ারুল হক | মাননীয় মন্ত্রী, বেসামরিক বিমান চলাচল ও পর্যটন মন্ত্রণালয় | চেয়ারম্যান |

| ০২ | জনাব এম, সাইফুর রহমান | মাননীয় মন্ত্রী, বাণিজ্য মন্ত্রণালয় | সদস্য |

| ০৩ | জনাব আব্দুল বাতেন | মাননীয় শিক্ষা প্রতিমন্ত্রী | সদস্য |

শিক্ষা মন্ত্রণালয়ের তৎকালীন অতিরিক্ত সচিব ড. আ: ম: শরফুদ্দিনের উপর এই কমিটির সচিব হিসেবে কাজ করার দায়িত্ব অর্পিত হয়।

খ. ২৯ ডিসেম্বর ১৯৭৯ তারিখে উক্ত কমিটি কর্তৃক বেসরকারি শিক্ষা প্রতিষ্ঠানসমূহের শিক্ষকবৃন্দের জন্য ন্যূনতম বেতনক্রম প্রবর্তন সম্পর্কিত রিপোর্ট প্রধানমন্ত্রীর নিকট পেশকৃত হয় এবং একটি পুস্তিকা আকারে প্রকাশিত হয়।

এই রিপোর্টে সুপারিশকৃত বেতনক্রম ১৯৮০ সালের জানুয়ারি হইতে বেসরকারি শিক্ষা প্রতিষ্ঠান শিক্ষকবৃন্দের জন্য প্রবর্তন করা হয় এবং উক্ত নির্ধারিত বেতন ক্রমের প্রারম্ভিক স্তরের ৫০% বিভিন্ন শর্তসাপেক্ষে সরকারি অনুদান হিসেবে প্রদান করার সিদ্ধান্ত গ্রহণ করা হয়।

আরও পড়ুনঃ ষষ্ঠ ও সপ্তম শ্রেণি বার্ষিক মূল্যায়ন ২০২৩ এর নির্দেশিকা প্রকাশ

২. পরিদর্শন ও নিয়ন্ত্রণ ব্যবস্থা

বেসরকারি শিক্ষা প্রতিষ্ঠানসমূহের বেতন বাবদ ব্যবহারের এক বৃহৎ অংশ সরকার গ্রহণ করার সিদ্ধান্ত নেন। কিন্তু তৎকালীন প্রচলিত সীমিত প্রশাসনিক ব্যবস্থাপনা, প্রতিষ্ঠানসমূহের মান উন্নয়ন, সুষ্ঠু পরিদর্শন, নিয়ন্ত্রণ ও নিরীক্ষা কার্য নিশ্চিতকরণের জন্য যথেষ্ট ছিল না।

এই জন্য আনোয়ারুল হক কমিটি নিম্নলিখিত উদ্দেশ্য সাধনের লক্ষ্যে শিক্ষা মন্ত্রণালয়ের সরাসরি নিয়ন্ত্রণাধীনে “পরিদর্শন ও নিয়ন্ত্রণ পরিদপ্তর” নামে একটি স্বতন্ত্র পরিদপ্তর স্থাপনের সুপারিশ করেনঃ

ক. শিক্ষার মান উন্নয়নকল্পে শিক্ষাপ্রতিষ্ঠান সমূহের পরিদর্শন ও নির্দেশনা ব্যবস্থার উন্নয়ন সাধন এবং এজন্য নিয়মিত ও সুপরিকল্পিত ব্যবস্থা গ্রহণ।

খ. শিক্ষা প্রশাসন ও ব্যবস্থাপনার মান উন্নয়ন এবং শিক্ষা প্রতিষ্ঠানের যাবতীয় আয় ব্যয়ের হিসাব রক্ষণে সহায়তা প্রদানের মাধ্যমে জাতীয় সম্পদের যথাযথ ব্যবহার নিশ্চিতকরণ।

গ. প্রশাসন এবং আয় ব্যয় সংক্রান্ত যাবতীয় অনিয়ম ও অপচয় সম্পর্কে মন্ত্রণালয়কে অবহিত করণ এবং যথাযথ ব্যবস্থা গ্রহণের সুপারিশ করণ।

আরও পড়ুনঃ নৈপুণ্য – বিষয়ভিত্তিক মূল্যায়ন অ্যাপ্লিকেশন ব্যবহার করবেন যেভাবে

৩. পরিদর্শন ও হিসাব-নিরীক্ষণ পরিদপ্তর প্রতিষ্ঠা

উপরোক্ত সুপারিশ দ্বিতীয় পাঁচশালা পরিকল্পনার অন্তর্ভুক্ত করা হয় ( পরিকল্পনা রিপোর্ট পৃষ্ঠা নং- ৩০৬)। তদানুযায়ী শিক্ষা মন্ত্রণালয়ের স্মারক নং- প্রশা:/৪এ-৪২/৮০/৬১৭-শিক্ষা, তারিখ ৩০-০৯-১৯৮০ খ্রি: বরাতে ১৯৮০ সনের পহেলা অক্টোবর থেকে ‘পরিদর্শন ও হিসাব-নিরীক্ষণ পরিদপ্তর’ প্রতিষ্ঠিত হয়।

ক) পরিদর্শন ও হিসাব-নিরীক্ষণ পরিদপ্তরের দায়িত্ব ও কার্যক্রম:

শিক্ষা মন্ত্রণালয়ের স্মারক নং- শা:১৮/৮ আর ২/৮১ (খন্ড) / ২৭৮-শিক্ষা, তারিখ ১৭-০৮-১৯৮১ সরকারি রেজুলেশন এর মাধ্যমে পরিদর্শনীয় হিসাব-নিরীক্ষণ পরিদপ্তরের দায়িত্ব কার্যাবলী নিরূপণ করা হয়। ( অনলিপি সংযোজনী ‘‘ক’’ দ্রষ্টব্য)।

উক্ত সরকারি রেজুলেশন ১৫ই অক্টোবর, ১৯৮১ তারিখে বাংলাদেশ গেজেটে প্রকাশিত হয়। অর্পিত দায়িত্বের সংক্ষিপ্তসার নিম্নে প্রদত্ত হইল:

১. পরিদর্শনের মাধ্যমে শিক্ষা প্রতিষ্ঠানের প্রকৃত অবস্থা যাচাই করা এবং শিক্ষার মান উন্নয়নের জন্য প্রয়োজনীয় উপদেশ প্রদান করা।

২. শিক্ষা প্রতিষ্ঠান কর্তৃপক্ষ অথবা সংশ্লিষ্ট ব্যক্তি কর্তৃক সরকার, বোর্ড অথবা অন্য কোন কর্তৃপক্ষের নিকট সরবরাহকৃত/ উপস্থাপিত তথ্য / বিবৃতির সত্যতা যাচাই করা।

৩. সরকারি অনুদান অথবা প্রাপ্ত অর্থের সুষ্ঠু ব্যবহার করা হইতেছে কিনা তা পরীক্ষা করা।

৪. সরকারি অনুদান অথবা সাহায্য প্রাপ্তির ক্ষেত্রে শিক্ষা প্রতিষ্ঠান শিক্ষকবৃন্দের শিক্ষাগত যোগ্যতা, অভিজ্ঞতা ও উপযুক্ততা যাচাই করা।

৫. স্বীকৃতি, অধিভক্তি বা অনুমতি প্রাপ্তির সময় দেয়া শর্তাবলী শিক্ষা প্রতিষ্ঠান পূরণ করতে পারছে কিনা তা যাচাই করা।

৬. উপযুক্ত কর্তৃপক্ষ অথবা ব্যবস্থাপনা কমিটি কর্তৃক শিক্ষা প্রতিষ্ঠানের প্রতি আরোপিত প্রশাসনিক আদেশ এবং নির্দেশ সমূহ যথাযথভাবে পালন করা হয়েছে কিনা তা পরীক্ষা করা ইত্যাদি, ইত্যাদি।

খ) পরিদর্শন ও হিসাব-নিরীক্ষণ পরিদপ্তরের কার্যাবলী:

১৯৮১ সালের জানুয়ারি মাস থেকে পরিদপ্তরের সীমিত সংখ্যক পরিদর্শক নিয়ে পরিদর্শন কাজ শুরু করা হয় এবং এতে পরিদর্শিত বিভিন্ন শিক্ষা প্রতিষ্ঠানে প্রশাসনিক এবং শিক্ষাদান সম্বন্ধীয় অনিয়ম পরিলক্ষিত হয়। লক্ষ লক্ষ টাকার অপচয় প্রমাণিত হয়। হিসাবরক্ষণে গুরুতর অনিয়ম পরিলক্ষিত হয় এবং অনেক শিক্ষা প্রতিষ্ঠানে হিসাবের খাতা পত্র ইত্যাদি রক্ষণে অজ্ঞতা, উদাসীনতা এবং দায়িত্বহীনতার পরিচয় পাওয়া যায়। পরিলক্ষিত অনিয়মের কয়েকটি প্রধান প্রধান উদাহরণ নিম্নে উল্লেখ করা হলো:

১. একই শিক্ষক কর্তৃক একাধিক শিক্ষা প্রতিষ্ঠান থেকে সরকারি অনুদান গ্রহণ;

২. সরকারি প্রতিষ্ঠানে নিয়োজিত শিক্ষক/ কর্মচারী কর্তৃক বেসরকারি শিক্ষা প্রতিষ্ঠান থেকে সার্বক্ষণিক শিক্ষক হিসেবে একই সময় সরকারি অনুদান ও বেতনাদি গ্রহণ;

৩. ভুয়া শিক্ষাগত যোগ্যতা ও অভিজ্ঞতা সার্টিফিকেট প্রদান করে চাকরি গ্রহণ অথবা উচ্চতর বেতন ক্রম গ্রহণ;

৪. সরকারি অনুদান অথবা প্রতিষ্ঠানের নিজস্ব অর্থ আত্মসাৎ করা;

৫. স্বীকৃতির মেয়াদ উত্তীর্ণ হওয়ার পরও শিক্ষা প্রতিষ্ঠান ন্যূনতম শর্তাবলী পূরণ না করা অথবা সংশ্লিষ্ট কর্তৃপক্ষ কর্তৃক যথাযথ ব্যবস্থা গ্রহণ না করা;

৬. সংশ্লিষ্ট বোর্ডের স্বীকৃতির মেয়াদ উত্তীর্ণ/ স্বীকৃতিবিহীন শিক্ষা প্রতিষ্ঠান কর্তৃক অনিয়মিতভাবে সরকারি অনুদান উত্তোলন;

৭. বোর্ড/ বিশ্ববিদ্যালয়ের পরীক্ষায় অবৈধভাবে/ দুর্নীতির আশ্রয় গ্রহণ করে পরীক্ষার্থী নির্বাচন;

৮. পরিচালনা কমিটি গঠন না করা অথবা গঠনে অনিয়ম করা;

৯. যথাযথ কর্তৃপক্ষ কর্তৃক প্রতিষ্ঠানের উপর আরোপিত বিভিন্ন নির্দেশনাবলি লঙ্ঘন;

১০. ভুয়া শিক্ষক এবং কর্মচারীর নামে সরকারি অনুদান উত্তোলন;

১১. ভুয়া ছাত্রছাত্রী প্রদর্শনের প্রবণতা;

১২. শিক্ষা প্রতিষ্ঠানে বিরাজমান শিক্ষাদানের পদ্ধতি এবং মানের হতাশা ব্যঞ্জক অবস্থা;

১৩. নিয়মিত বিষয়ভিত্তিক সাপ্তাহিক, সাময়িক ও বার্ষিক পরীক্ষার প্রতি গুরুত্ব আরোপ না করা;

১৪. সহপাঠক্রমিক কার্যক্রমের ওপর গুরুত্ব আরোপ না করা;

আপনার জন্য: নতুন শিক্ষাক্রম নিয়ে শিক্ষার্থী ও অভিভাবকদের জন্য মাউশি’র জরুরি বার্তা

৪. অভিন্ন হিসাব রক্ষণ পদ্ধতি প্রবর্তনের প্রয়োজনীয়তা

৪. অভিন্ন হিসাব রক্ষণ পদ্ধতি প্রবর্তনের প্রয়োজনীয়তা

ক. শিক্ষার সার্বিক মান উন্নয়নকল্পে সরকার কর্তৃক গৃহীত কার্যক্রম সফল করার উদ্দেশ্যে উপরোক্ত অনিয়ম, অপচয় অবশ্যই রোধ করা প্রয়োজন এবং তার জন্য প্রতিরোধমূলক ব্যবস্থা গ্রহণ অপরিহার্য।

সুতরাং দেশের সর্বপ্রকার শিক্ষা প্রতিষ্ঠানের জন্য অভিন্ন ( ইউনিফর্ম) হিসাব রক্ষণ পদ্ধতির প্রবর্তন এবং সরকারি বিধিমালয়ের শহীদ সংগতি রেখে নিয়মাবলী প্রণয়ন এবং তা যথাযথভাবে বাস্তবায়নের পদক্ষেপ গ্রহণ করা একান্ত প্রয়োজন।

খ. যেহেতু প্রতিটি শিক্ষাপ্রতিষ্ঠান জনগণের সম্পত্তি, এর আয় ব্যয়ের সঠিক হিসাব রক্ষণ প্রধান শিক্ষক এবং সংশ্লিষ্ট শিক্ষাপ্রতিষ্ঠান কর্তৃপক্ষের দায়িত্ব ও কর্তব্য। একটি শিক্ষা প্রতিষ্ঠানের প্রকৃত আর্থিক অবস্থা নিরূপণের জন্য সঠিক পদ্ধতিতে হিসাব রক্ষণ অপরিহার্য।

গ. এমতাবস্থায় প্রচলিত হিসাব রক্ষণ পদ্ধতি অবলম্বনে বেসরকারি শিক্ষাপ্রতিষ্ঠানে ব্যবহার উপযোগী অত্র নির্দেশিকা প্রণয়ন করা হলো।

প্রতিটি মূল অনুচ্ছেদের পাশে তা কোন বিধি অবলম্বনে প্রণয়ন করা হয়েছে যথাসম্ভব উল্লেখ করা হলো। এই নির্দেশিকা স্বয়ংসম্পূর্ণ নয় প্রয়োজন বোধে সরকারি বিধিমালার সাথে সঙ্গতি রেখে ইহার পরিবর্তন ও পরিবর্ধন করা যাবে। আশা করা যায় বেসরকারি শিক্ষা প্রতিষ্ঠানে সুষ্ঠু হিসাব রক্ষণে এই নির্দেশিকা সহায়ক হবে।

বেসরকারি শিক্ষা প্রতিষ্ঠান হিসাব রক্ষণ পদ্ধতি নির্দেশিকা ১৯৮৪ হুবহু কপি পিডিএফ ডাউনলোড করতে চাইলে নিচে বাটনে ক্লিক করুন। এছাড়াও এখানে প্রত্যেকটি পয়েন্টের মূল আলোচনা সহ উল্লেখ করা হয়েছে যাতে আপনাদের বুঝতে সুবিধা হয়।

৫। উদ্দেশ্য

দেশের সকল প্রকার শিক্ষাপ্রতিষ্ঠানে অভিন্ন হিসাবরক্ষণ পদ্ধতি প্রণয়ন এবং কার্যকর করনে সহায়তা প্রধান করাই বেসরকারি শিক্ষা প্রতিষ্ঠান হিসাবরক্ষণ পদ্ধতি নির্দেশিকা ১৯৮৪ এর মূল উদ্দেশ্য।

এই নির্দেশিকাটি যথাযথভাবে অনুসরণ করে একটি বেসরকারি শিক্ষা প্রতিষ্ঠান হতে পারে সেটি স্কুল, কলেজ, মাদ্রাসা অথবা কারিগরি শিক্ষা প্রতিষ্ঠান সঠিকভাবে হিসাব রক্ষণ করতে পারবে। এখানে দেওয়া আছে কিভাবে আয় করতে হবে, এবং কিভাবে সেগুলো ব্যয় করতে হবে।

৬। সংজ্ঞা

বেসরকারি শিক্ষা প্রতিষ্ঠান হিসাব রক্ষণ নির্দেশিকায়ে যে বিশেষ শব্দগুলো ব্যবহার করা হয়েছে সেগুলোর অর্থ অথবা বিবরণ নিচের তালিকা থেকে দেখে নিন:

| ক্রম | ব্যবহৃত শব্দ | বিবরণ বা সংজ্ঞা |

| ক | বেসরকারি শিক্ষা প্রতিষ্ঠান | যে সমস্ত শিক্ষা প্রতিষ্ঠান (স্কুল, কলেজ, মাদ্রাসা এবং অন্যান্য প্রতিষ্ঠান) সরকারি তহবিল অথবা কর্তৃপক্ষ হইতে অনুদান পাচ্ছে অথবা সংশ্লিষ্ট শিক্ষা বোর্ড বা বিশ্ববিদ্যালয় থেকে স্বীকৃতি লাভ করেছে। |

| খ | পরিচালনা কমিটি | সংশ্লিষ্ট শিক্ষাপ্রতিষ্ঠান পরিচালনার জন্য বিধি অনুযায়ী গঠিত এবং যথাযথ কর্তৃপক্ষ কর্তৃক অনুমোদিত ম্যানেজিং কমিটি বা গভর্নিং বডি। |

| গ | আয়ন ও ব্যয়ন (Drawing and Disbursing) অফিসার | শিক্ষা প্রতিষ্ঠান প্রধান বা পরিচালনা কমিটি কর্তৃক নিয়োজিত ব্যক্তি যার মাধ্যমে এবং দায়িত্বে প্রতিষ্ঠানের টাকা পয়সা লেনদেন হয়ে থাকে। |

| ঘ | ক্যাশ বহি | যে বইতে দৈনন্দিন আয় ব্যয়ের হিসাব লেখা হয়ে থাকে। |

| ঙ | সাধারণ ব্যাংক হিসাব | যে ব্যাংক হিসাব ( একাউন্ট) শিক্ষা প্রতিষ্ঠানের যাবতীয় আয়ের টাকা জমা করা হয়ে থাকে। |

| চ. | সরকারি অনুদান | যে টাকা সরকার কর্তৃক মঞ্জুর করা হয় এবং সরকারি কোষাগার থেকে উত্তোলন করা হয়। |

| ছ. | একাউন্ট | আয়-ব্যয় (জমা-খরচ) বা লেনদেনের হিসাব। |

| জ. | ভাউচার | টাকা প্রদানের বা প্রাপ্তির লিখিত দলিল হিসেবে টাকা লেনদেনের রশিদ। সাধারণত দাবিকৃত বিল পরিশোধ হওয়ার পর ভাউচার হিসেবে গণ্য হবে। |

| ঝ. | রসিদ | টাকা গ্রহণের প্রমাণস্বরূপ টাকা গ্রহণকারী কর্তৃক টাকা প্রধানকারীকে প্রধানকৃত লিখিত দলিল। |

৭। আর্থিক দায়িত্ব (ফাইনান্সিয়াল রুলস ৩৮ ও ৩৯)

বেসরকারি শিক্ষা প্রতিষ্ঠান হিসাব রক্ষণ পদ্ধতি নির্দেশিকায় প্রতিষ্ঠানের ম্যানেজিং কমিটি, প্রধান শিক্ষক (আয়ন ও ব্যায়ন অফিসার) কার্যক্রমসমূহ ফাইন্যান্সিয়াল রুলস ৩৮ ও ৩৯ অনুসরণ করে লিপিবদ্ধ করা হয়েছে।

এটি অধ্যায়ন করে জানা যাবে একটি শিক্ষা প্রতিষ্ঠানে ম্যানেজিং কমিটির কি কি দায়িত্ব রয়েছে এবং প্রতিষ্ঠানের প্রধান শিক্ষক বা আয়ন ব্যায়ন কর্মকর্তার কি কি কার্যক্রম পরিচালনা করতে হবে।

ক. পরিচালনা কমিটির দায়িত্ব:

(মাধ্যমিক ও উচ্চ মাধ্যমিক শিক্ষা বোর্ড রেগুলেশন ১৯৭৭)

১. প্রশাসনিক দায়িত্ব ছাড়াও শিক্ষা প্রতিষ্ঠানের আয়ের ও ব্যয়ের হিসাব সঠিকভাবে রক্ষণের প্রয়োজনীয় ব্যবস্থা গ্রহণ এবং অফিসার নিযুক্ত করণ। সাধারণত প্রতিষ্ঠান প্রধানকে এই দায়িত্ব প্রদান করা হয়।

২. সরকারি নীতিমালার আলোকে প্রতিষ্ঠানের সর্বপ্রকার আর্থিক অনিয়ম ও অপচয় রোধে প্রয়োজনীয় পদক্ষেপ গ্রহণ এবং নীতিমালা প্রণয়ন।

৩. সরকারি অনুদানের যথাযথ ব্যবহার নিশ্চিত করা।

৪. প্রতিষ্ঠানের সীমিত আয়ের ( সরকারি অনুদানসহ) সাথে সঙ্গতি রেখে বার্ষিক বাজেট প্রণয়ন ও অনুমোদন এবং অনুমোদিত বাজেট অনুযায়ী বরাদ্দকৃত আয় ও ব্যয়ের নিশ্চয়তা বিধান।

৫. প্রতিষ্ঠানের সম্পদের রক্ষণাবেক্ষণ তদারকিকরণ;

৬. অর্থ উপকমিটি গঠন সহ অন্যান্য আনুষাঙ্গিক পদক্ষেপ গ্রহণ।

৭. বিদ্যালয়ের কোন সম্পদ চুরি, রাহাজানি, তসরুপ বা অন্য কোন কারণে ক্ষতিগ্রস্ত হইলে তাৎক্ষণিকভাবে পরিচালনা কমিটির সভায় প্রয়োজনীয় ব্যবস্থা গ্রহণ এবং প্রয়োজনীয় সকল রেকর্ড বিশেষভাবে সংরক্ষণ।

খ. আয়ন ও ব্যয়ন অফিসারের দায়িত্ব

প্রতিষ্ঠানের প্রধান শিক্ষক বা আয়নায়ন কর্মকর্তা কি কি দায়িত্ব পালন করবে তা বেসরকারি শিক্ষা প্রতিষ্ঠান হিসাব রক্ষণ পদ্ধতি নির্দেশিকায় যেভাবে উল্লেখ করা আছে তা হুবহু এখানে তুলে ধরা হলো-

১. সঠিকভাবে আয় ও ব্যয়ের হিসাব রক্ষণ নিশ্চিত করা;

২. পরিচালনা কমিটি কর্তৃক অনুমোদিত বাজেট অনুযায়ী অর্থের সদ্ব্যবহার নিশ্চিত করা;

৩. সরকারি অনুদান সমূহ জে বাবদ মনজুর করা হয় তা কেবলমাত্র সেই বাবদই ব্যয় করা;

৪. শিক্ষক কর্মচারীদের যোগ্যতা বলির ভিত্তিতে প্রাপ্তব্য বেতনাদের হিসাব দাখিল এবং হিসাব অনুযায়ী সরকারি অনুদান উত্তোলন এবং যথাযথ বন্টন।

৫. যোগ্যতাবলীর ভিত্তিতে এবং অনুমোদিত স্টাফিং প্যাটার্ন অনুসারে কেবলমাত্র যোগ্যতা সম্পন্ন শিক্ষক এবং অন্যান্য কর্মচারীগণকে সরকারি নীতি অনুযায়ী বেতন ও ভাতা প্রদানের ব্যবস্থা গ্রহণ;

৬. প্রতিষ্ঠানের সকল প্রকার আয় ব্যয়ের ভাউচার রোল ইত্যাদি যথাযথভাবে সংরক্ষণ এবং প্রতিষ্ঠানের দৈনন্দিন হিসাবরক্ষণ ( প্রতিদিনের আয় ব্যয় ক্যাশ বইতে ওই দিনই লিপিবদ্ধ করতে হবে এবং আয়ন বায়ন অফিসারকে অনুসাক্ষর করতে হবে)।

৭. প্রতিষ্ঠানের সকল প্রকার আয় যথাযথভাবে প্রতিষ্ঠানের সাধারণ ব্যাংক হিসেবে জমা নিশ্চিতকরণ এবং ক্যাশবই ও অন্যান্য সংশ্লিষ্ট রেজিস্টরে লিপিবদ্ধকরণের ব্যবস্থা গ্রহণ।

৮. শিক্ষা প্রতিষ্ঠানের যাবতীয় স্থাবর অস্থাবর সম্পত্তির স্টক রেজিস্টার সংরক্ষণ ও রক্ষণাবেক্ষণ এবং ক্রয় কৃত সমস্ত সরঞ্জামাদ এর বিবরণ উক্ত রেজিস্টারে লিপিবদ্ধকরণ;

৯. বচ্ছরান্তে পরিচালনা কমিটি কর্তৃক নিয়োজিত দায়িত্বশীল কর্মকর্তা দ্বারা টক রেজিস্টার এর সাথে বাস্তব স্ট্রব রেজিস্টার পরীক্ষণ করতে হবে এবং নির্ধারিত সময়সীমার ভেতর পরিচালনা কমিটির নিকট রিপোর্ট পেশ করতে হবে।

১০. পরিচালনা কমিটির অনুমোদন ব্যতীত কোন প্রকার লেনদেন না করা। তবে অনুমোদিত বাজেট বহির্ভূত না হলে পরিচালনা কমিটি কর্তৃক প্রদত্ত আর্থিক ক্ষমতার ভিতর সীমিত লেনদেন তিনি করতে পারবেন।

১১. অন্যান্য আনুষাঙ্গিক নীতিমালার যথাযথ পালন এবং আনুষাঙ্গিক পদক্ষেপ গ্রহণ।

বেসরকারি শিক্ষা প্রতিষ্ঠান হিসাব রক্ষণ পদ্ধতি নির্দেশিকা ১৯৮৪ সম্পর্কে আরও জানতে আমাদের সাথেই থাকুন। নিয়মিত বাংলা ডকস্ এর আপডেট দেওয়া হবে।

One Comment